在银行领域,信用卡附属卡是否可以单独注销一直是持卡人关注的焦点。本文将深入探讨附属卡注销的流程、不同银行的政策差异,以及可能产生的影响,并结合区块链技术,展望未来信用卡管理的可能性。

附属卡注销:现状与流程

附属卡通常由主卡持卡人(通常是直系亲属)申请,共享主卡的信用额度,但债务责任通常由主卡持卡人承担。多数银行允许附属卡单独注销,但具体流程因银行而异。常见的注销方式包括:

一些银行可能要求主卡持卡人同意或参与注销流程,例如银行B。部分银行的注销流程可能需要审核,例如银行C。

不同银行的政策差异

下表总结了不同银行的附属卡单独注销政策(仅供参考,具体政策以银行实际规定为准):

| 银行名称 | 附属卡单独注销政策 |

|---|---|

| 银行A | 允许附属卡持卡人单独申请注销,可通过客服电话或网上银行办理。 |

| 银行B | 需要主卡持卡人同意并一同前往柜台办理附属卡注销。 |

| 银行C | 附属卡持卡人可单独拨打客服电话申请注销,但需经过一定的审核流程。 |

| 银行D | 允许在线注销,但需主卡持卡人确认验证码。 |

| 银行E | 需提交书面申请,并由主卡持卡人签字确认。 |

注销前需注意的事项

在注销附属卡前,务必确保附属卡上没有未结清的欠款或费用。如有未结清款项,会影响注销流程。此外,注销附属卡可能会对主卡持卡人的信用记录产生轻微影响,但影响程度因银行而异。

区块链技术与未来信用卡管理

区块链技术具有透明、安全、不可篡改等特性,未来可能应用于信用卡管理,提升效率和安全性。例如,利用区块链记录信用卡交易信息,可以提高交易的透明度和可追溯性,方便用户查询和管理账单。同时,区块链技术还可以用于管理附属卡的权限和注销流程,提高效率并减少人为干预。

总结

多数银行允许信用卡附属卡单独注销,但具体流程和要求因银行而异。建议在办理注销前,详细咨询相关银行的客服人员,以确保顺利完成注销手续。 未来,区块链技术有望革新信用卡管理模式,为用户提供更便捷、安全的体验。

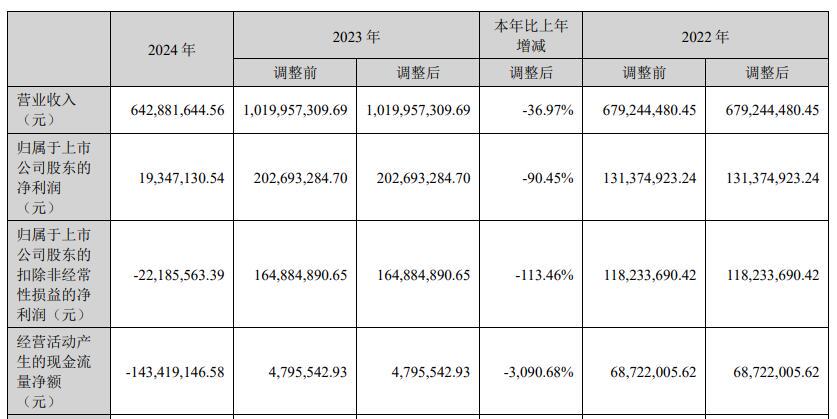

京仪装备:业绩稳健增长,研发投入加大,半导体设备领域潜力可期

2025-05-25

孚能科技:固態電池能否突圍?人形機器人、低空經濟押注與美債殖利率挑戰

2025-05-25

卡萊特業績斷崖式下跌:美股警訊?投資者如何避雷,中鋼紀念品事件殷鑑不遠

2025-05-23