去年3·15晚会上,听花酒因虚假宣传被推上风口浪尖,沉寂一段时间后,如今又悄然“复活”。不仅线下门店重整旗鼓,重新开张,线上也借助闲鱼平台进行销售。尽管其售价甚至高于飞天茅台,但仍有不少消费者愿意为此买单。更令人惊讶的是,擅长营销的听花酒,已经开始重金投放广告,试图再次扩大市场份额。在资本市场上,听花酒母公司ST春天,年初至今的股价涨幅已超过27%,远远领先于茅台、五粮液等白酒巨头。这不禁让人感叹,听花酒的生命力之顽强。

在被曝光后,听花酒一度暂停销售。然而,今年5月初,成都听花酒旗舰店就率先恢复营业。随后,北京等地的线下门店也陆续恢复正常运营。为了进一步拓展市场,听花酒再次启动了铺天盖地的广告攻势。

2024年7月,听花酒的广告甚至出现在上海陆家嘴正大广场的明珠双幕上,吸引了众多目光。销售人员也积极宣传,宣告听花酒的正式回归。在北京,听花酒的广告也登陆了寸土寸金的西直门。一位北京消费者表示,开车路过西直门时,被听花酒整面墙的广告所震撼,没想到听花酒会这么快卷土重来。

不过,虽然线下销售逐渐恢复,但听花酒的线上渠道却并未同步恢复。《财经天下》在京东、天猫、拼多多等主流电商平台搜索“听花酒”,均无结果。

线上渠道的缺失,并没有阻挡听花酒的销售。他们找到了闲鱼这个二手交易平台,作为线上销售的突破口。目前,闲鱼上销售听花酒的商家遍布各地,例如山东、安徽、上海、河南、广东等地。经过调查发现,这些卖家并非个人用户,其背后大多是售酒公司。

听花酒目前主要有两个系列:53度750ml的听花酒(精品装)和听花酒(标准装),官方标价分别为58600元和5860元。为了应对舆论压力,青海春天曾发布公告,将标价58600元的精品装听花酒改为出口。

尽管听花酒标准装的实际售价远低于官方指导价,但依然高于飞天茅台的市场价格。闲鱼上,有卖家将听花酒(标准装)标价为2550元一瓶,并声称“听花酒招待、送礼可用,好不好只有自己喝了才知道”。 而飞天茅台的零售价在2300元左右。甚至有山东的酒商将2022年的听花酒(标准装)与飞天茅台定价相同,均为2300元。

更令人咋舌的是,官方标价高达58600元的听花酒(精品装),在闲鱼上也有卖家以7500元的价格出售。

对于为何只在闲鱼上销售,卖家解释称:“其他平台上不了,不过,也有一部分消费者认可产品,喜欢喝这个酒。”

尽管价格高昂,但依然有人愿意为听花酒买单。有业内人士认为,单从产品本身来说,听花酒还是不错的,不论是入口体验还是酒后感受。尽管如此,卖家也坦言,听花酒并不好卖。许多闲鱼卖家仍在销售2022年的听花酒,并以“老酒的口感要比新酒好”的说辞进行推销。

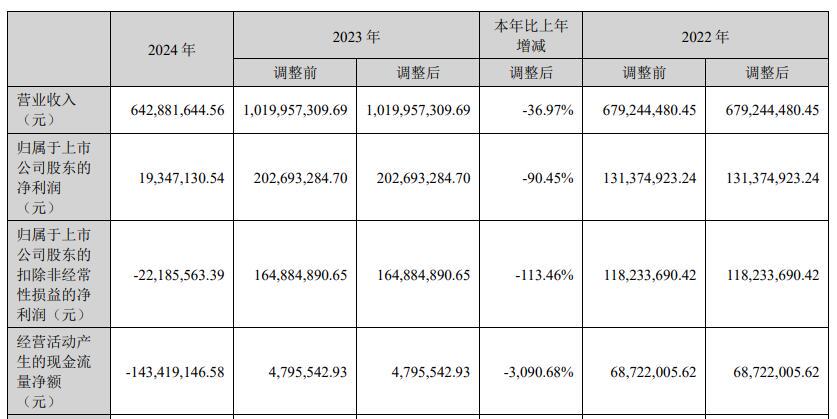

听花酒所属上市公司青海春天发布的2024年业绩预告显示,预计去年将继续亏损,归母净利润预计亏损1.45亿元至1.74亿元。事实上,这已是青海春天归母净利润连续第五年出现亏损。自2020年至2023年,青海春天累计净亏损已超过11亿元。

由于业绩持续亏损,青海春天的股票被实施其他风险警示,股票简称也变更为“ST春天”。过去一年,青海春天还收到了四份《行政处罚决定书》,累计被罚款510万元,原因是其子公司在销售听花酒的过程中存在虚假宣传、误导消费者的行为。

受此影响,青海春天股价曾一度暴跌,跌幅超过70%。然而,令人意想不到的是,自2024年6月下旬开始,ST春天的股价却一反颓势,一路波动上涨,甚至在多个交易日涨停。截至2025年3月12日收盘,ST春天过去8个多月涨幅超过140%,在板块内表现突出。

对于ST春天股价的大起大落,有股民直言“就像坐上了过山车”。

听花酒售价高昂,为何青海春天仍在连年亏损?青海春天解释称,亏损的主要原因是酒水销售板块业务未达预期,相关费用投入较大,且公司对部分投资、存货等计提了减值损失。

如果说2024年的亏损是受3·15事件影响,那么此前几年的持续亏损又是从何而来?青海春天的业务主要分为两大板块:传统业务,即冬虫夏草原草的销售和中药产品利肺片的销售;以及跨界快消品业务,即听花酒。

虽然高端白酒企业通常拥有与之匹配的盈利能力,例如贵州茅台的毛利率超过90%,净利率超过50%,但听花酒的盈利能力却与其高昂的售价不成正比。2024年前三季度,青海春天整体的销售毛利率还不到41%,主要受到冬虫夏草业务的拖累。不过,同期酒水业务的毛利率为63.7%,2024年约为66%。

毛利率相对较低并非导致亏损的唯一原因,问题主要出在销售费用等支出上。为了推广听花酒,青海春天投入了巨额营销费用,广告遍布机场、楼宇、飞机杂志等场所,甚至出现在电影《非诚勿扰3》中。

2022年,青海春天的销售费用高达1.23亿元,销售费用率高达76.94%。2023年,销售费用进一步增长至1.71亿元,销售费用率再创新高,其中广告宣传费占比最大。2024年,青海春天酒水业务的广告宣传费为0.69亿元。

仅销售费用率就已超过了毛利率,亏损由此产生。更重要的是,连年斥巨资营销,并没有带来相应比例的业绩增长,反而招致各种负面信息,导致行业地位和品牌美誉度下降。

难以摆脱亏损的青海春天,又因营收等问题收到了上交所的监管工作函。青海春天预计2024年实现营业收入3.11亿元至3.39亿元,同比增长超过45%。但在扣除与主营业务无关的业务收入和不具备商业实质的收入后,营业收入仅为3.05亿元至3.33亿元。

按照现行的退市新规,如果青海春天再次亏损,且扣除相关收入后的营业收入低于3亿元,其股票将会被实施退市风险警示。青海春天预告的2024年主营业务收入恰好超过了新的退市规则底线,且第四季度营收离奇暴增超过110%,引起了上交所的关注,并对其下发了监管工作函。

在工作函的回复中,青海春天2024年12月聘任的会计师事务所表示,将会在执行审计程序、获取充分适当的审计证据的基础上,审慎发表审计意见。

京仪装备:业绩稳健增长,研发投入加大,半导体设备领域潜力可期

2025-05-25

孚能科技:固態電池能否突圍?人形機器人、低空經濟押注與美債殖利率挑戰

2025-05-25

卡萊特業績斷崖式下跌:美股警訊?投資者如何避雷,中鋼紀念品事件殷鑑不遠

2025-05-23